宜信信贷业务风险管理体系

第一章 风险管理组织架构

为促进宜信公司普惠金融业务建立有效的风险管理体系,强化业务监督,确保业务稳健有序地运行,结合公司普惠金融业务实际,建立普惠金融风险管理委员会。

一、风险管理委员会

普惠金融风险管理委员会(以下简称委员会)为宜信公司整体普惠金融业务风险管理战略及关键风险的审批及决策机构,为宜信公司普惠金融各业务线风险管理事务之最高管理及指导机构,委员会独立行驶职能并对公司CEO负责。

委员会成立之宗旨有二:

(1)健全本公司风控体系,有效管理各产品线相关风险容忍度,控制或降低信用损失,令产品利润最大化。

(2)横向管理及协调不同业务线之风险管理体系和政策。统一规范本公司各业务线个别规划之产品结构,作业流程,合规事项,贷后管理及审批政策/流程/授权等事宜,包含产品盈利性模型、运作机制、审批原则、稽核运作、反欺诈规范、坏账损失认定、评分模型等。

二、委员会组织架构

委员会组成人员经CEO任命后正式成立。

本委员会成员的组成可视其管理内容及各部门职责范围的变动情况,经CEO审议通过后作适当调整。

风险管理委员会委员由常任委员和非常任委员组成。

常任委员由下列人员组成:

(1)公司分管风险管理工作的公司领导;

(2) 公司风险管理及其他专业技术专家。

非常任委员由公司经营管理相关部门负责人组成。

第二章 风险管理关键职能

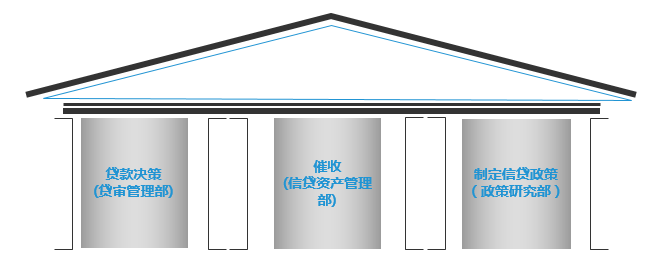

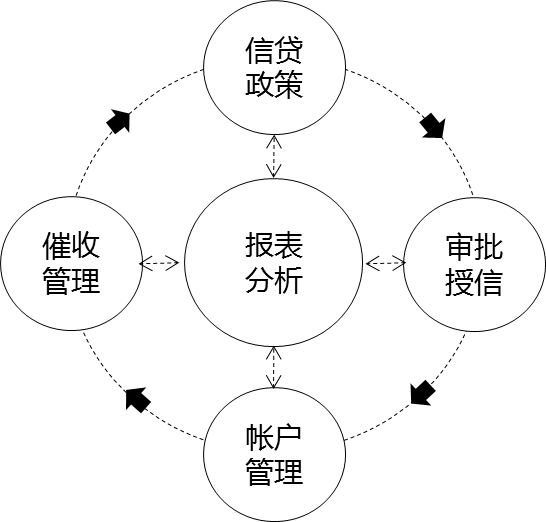

委员会委员与管理人员均有信贷风险管理及分析的多年丰富经验,提炼出宜信业务风险控制的关键三个核心职能:信贷政策、信贷审批、催收,并将其建设成风险度量与预警的科学管理体系。

一、信贷政策

信贷政策研究的主要职能,是定期为管理层提供真实、精确的数据分析报告,并根据报告体现的业务发展情况,对信贷政策做出相应的修改及调整。对信贷的大众市场进行组合分析,获取优质客户,剔除不良客户。其主要工作要点有:

(1)分析新客户账龄和客户背景,以便更好地把握目标客户群。以数据分析为基础,为调整审批政策提供支持。

(2)通过数据分析总结,以报表的形式表现账户维护、不同区段的质量、政策变化的影响等。通过定期或不定期的分析,审查产品组合,以便了解组合状况及其对公司业务经营的影响。

(3)以客户区段为单位,逐个审查还款状况。根据报表显示结果,总结当前形势及状况,对相应的信贷政策做修改。同时,还承担能力审查,管理报告,其他建模等工作。

二、集中信用审批

信贷审批的主要职能,是向客户核实资料,并进行电话核查、贷款审批等;实行每个环节工作分离,有效防范由同一操作员操作可能带来的道德风险;实现审批流程的标准化和专业化,统一核查、审批标准、审批速度及承保条件。其主要工作要点有:

(1)对借款人的财政状况及工作信息进行核实,对其还款能力、意愿进行审核;

(2)对借款人本人及其亲友的联系信息进行审核,防范欺诈风险,以便后期催收工作的顺利进行;

(3)对借款人的贷款用途核实,防止流入股票及房产市场;

(4)最终决定是否贷款及贷款金额。

三、催收管理

催收的主要职能,是加强贷款本金的管理,防范和化解贷款本金的损失风险。该科负责管理所有逾期风险,对客户逾期情况进行监控与管理并提供催收意见,与专业资讯服务公司和律师事务所合作,追收逾期账户。其主要工作有以下几点:

(1)协助、统筹电话追收账户的欠款;

(2)提供、编制有关数据,及时反馈后期风险点;

(3)负责与外部资讯公司、催收公司、律师事务所等合作方沟通、协调,并监督考核其合作表现;

(4)通过诉讼及非诉讼手段,合法追偿欠款。

第三章 风险管理预警与风险评估流程

一、风险预警管理手段

(1) 平衡的办法 –权衡风险(通过净信贷损失来衡量)和收益(通过收入来衡量)。

(2) 循环的方法进行风险管理 – 评定风险测试表现后才能进行大规模业务的启用。

(3) 数字化风险管理方法 – 通过管理报表来衡量、检视风险指标支持绩效达成。

(4) 根据风险水平进行定价。

二、风险集中审批管理

专业高效的审核团队通过如下环节层层全面把控风险:

1. 初审

1.1 内部信息核查初审人员通过客户申请信息核查、宜信内部关联信息匹配核查、灰名单信息核查初步获取申请的关键及关联信息;

1.2 外部信息核查初审人员通过114电话正反查核实客户单位信息与单位电话一致性,人法网核实客户的不良执行信息,工商网核实客户所在单位的真实性与经营状况,结合以上信息,分析客户风险;

1.3 借款资料核查初审人员集中审批,核实客户资料的有效性与真实性;

1.4 电话核查初审人员通过本人电话核查、联系人电话核查、直系亲属电话核查核实客户的贷款真实性、还款意愿与还款能力信息;

1.5 信用信息核查根据客户征信报告信息核实客户征信相关信息,并根据征信情况作出风险判断;

通过以上判断形成初审审批意见,确认客户申请信息后,系统通过专业的系统推荐额度模型(参考负债比、放款倍数、地区差异等)给予推荐额度、推荐分期。

2. 终审

终审收到初审的审核意见后,综合考虑客户申请信息等因素给出终审意见,通过或拒绝;通过的给出额度和期限。

三、催收管理

客户贷款未到期应进行还款短信提醒,并在客户还款日前几日进行人工电话预提醒,保证客户到期按时还款。

1. 催收方式

对于逾期客户,M1/M2/M3等分不同的催收团队,通过短信催收、电话催收、上门催收、法律诉讼等方法进行催收,通过后台催收客户评分模型,进行不同的催收策略,利用MIS报表,监控逾期滚动情况,保证高效、绿色的催收,也积极打造绿色催收服务,同样使得催收建立在业界的良好客户服务口碑。

2. 电话回访

贷后通过集中的电话回访,了解客户的信息变更、客户意见反馈等方面的信息,建立良好的客户沟通、反馈渠道,提升贷款全流程的服务质量、获取客户最新动态信息,为整个贷款过程护航。

借款客服 400-111-2288

还款客服 400-009-1111

早9:00-晚19:00

借款人关注宜人贷官微

![]()

![]()

![]()